报告编号:2014022604

订购热线:010-82997479 13691580553

经过三十年改革开放,我国经济得到高速发展,建筑业也迎来发展高潮,在推动我国工业化和城市化进程中扮演了重要角色,成为国民经济重要支柱,在吸纳就业方面更是功不可没。从历史数据看,建筑业增加值从1978年的138.2亿元发展到2010年的26451亿元,建筑总产值95206亿元,持续年均增长15%以上,成为国民经济的重要支柱产业。

一、建筑业现状

1. 行业发展过多依赖外部投入

建筑业的增长方式是典型的外延型增长,即行业发展主要依靠外部经济要素投入的拉动,其中特别依赖资本投入的拉动。客观地说,三十年中国建筑业的快速发展,最根本的原因还是国民经济高速发展的带动效应,而非通过行业和企业的结构调整、技术创新形成,亦不是通过企业综合素质和管理能力的提高实现的,因而这种增长和成长缺乏与之相对称的价值内涵和可复制性。

2. 典型的劳动密集型行业

2.1 技术人员比例低

2006年在我国建筑业2878.2万正式职工中仅有816.6万技术人员,其比例仅为28.4%;到2012年我国建筑业4267.2万正式职工中仅有697.3万技术人员,其比例仅为16.3%。

2006年-2012年正式职工与技术职工的数量(单位:万人)

数据来源:2013中国产业年鉴

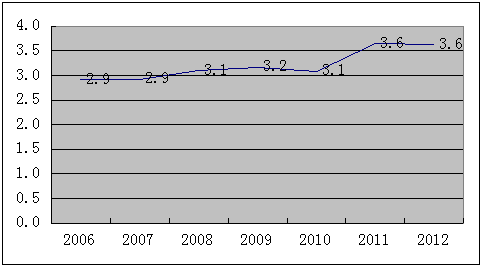

2.2 资金投入低

建筑业资本含量低,表现为典型的非资本密集型行业。2006年建筑业人均固定资产为2.8万元,仅是第二产业平均水平11.24万元的四分之一。根据2004年全国经济普查数据,建筑业人均资本水平是所有非农产业中最低的行业。2012年人均固定资产净值为1.99万元,仅是工业平均水平22.13万元的十一分之一。

2006年-2012年人均固定资产数额

数据来源:2013中国产业年鉴

2.3 竞争激烈

建筑业企业面临和感受最为深刻的状况,是行业市场竞争日趋激烈。建筑行业竞争的特点是,市场整体处于过度竞争状态,而局部市场则表现出竞争不足。

在工程数量大、竞争最为激烈的普通房屋工程领域,直观的竞争现象就是建筑企业数量的激增,以及由此而产生的行业内规模相当、业务相类似企业的同类同质竞争,竞争手段主要以价格竞争为表现形式,并伴有为项目业主方垫付部分工程款项的融资条件竞争。

二、建筑业趋势展望

由于环境因素不会发生重大变化,因此,在可预见的未来,我国建筑业的基本构架、格局和基本形势不会发生根本性的转变。

2.1 企业模式不变

在行业地位难以出现本质性改变、当前经济政策和经济环境不会出现重大变化的前提下,建筑施工企业总体上很难改善自身处境。

2.2 国有企业地位不会变

大型国有施工企业,成为承接各地大型公共建设项目的主力,尤其在铁路、公路、隧桥等技术含量较高的工程,以及奥运、世博等标志型工程的承建方面表现尤其突出,占有产值份额巨大。

经过近30年的改制,建筑行业的国有企业改制浪潮已趋平稳,目前国有大型施工企业及地方大型施工企业在建筑市场所占的市场份额稳定在20%左右(数据来自,国有及集体建筑企业的数量今后无疑将持续减少,但行业中民营企业和国有企业在产值贡献方面的基本格局将不会发生重大变化,在技术和单位产值贡献方面,大型国有企业仍将发挥主导作用。

三、结论

经过三十年特别是近十年来的飞速发展,我国建筑行业的基本格局已经形成,未来不很长的一段时间内,建筑行业发展的基本态势将是使这一格局固定化。这一过程中,各类所有制和不同规模企业的经营模式的差异性将表现得更为明显,各自业务范围的边界轮廓将逐步明显,尤其在东部建筑业发达地区,各类企业的市场分工将逐步明确,企业间等级区分分明。这一格局一旦形成,各类企业的市场地位也将随之确定,等级间相互难以跨越。