报告编号:2014022606

订购热线:010-82997479 13691580553

自2000年以来,由于经济的稳步增长,带动经济基础化工领域的发展,中国制盐工业取得较快发展,产量持续稳步增长。尤其是中国两碱工业的发展,新建、扩建产能大幅增加。对工业盐的需求逐渐加大。到2005年中国原盐产量已居世界第一。

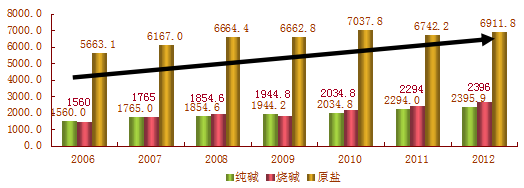

一、中国原盐总产量趋势分析

中国原盐产业在2008年国际金融危机的影响,中国经济面临很大困难,原盐的下游两碱工业收到的冲击很大,对原盐行业造成的负面影响明显。2009年以后,随着国家宏观调控政策的落实,中国经济得到逐步恢复,尤其是2011年日本地震海啸过后,国内氯碱行业出口量放大,氯碱行业装置开工率提升,对原料原盐的需求猛增,推动了国内原盐市场蓬勃发展。具体如图1所示:

图1 2006年-2012年两碱及原盐产量趋势图

数据来源:2013中国产业年鉴

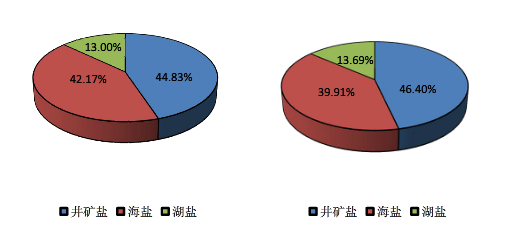

二、中国各严重产量结构分析

中国原盐产量结构的变化对原盐行业布局产生深刻影响,井矿盐和湖盐的比例稳步提高,井矿盐产量自2011年已经超过海盐的产量,超越海盐占据国内原盐行业的主导地位,2012年由于盐田被占、不利天气增多,导致海盐生产受到明显影响,与井矿盐产量差异更加明显。如下图所示

2011年与2012年各盐种产量结构分析对比图

数据来源:国家统计局

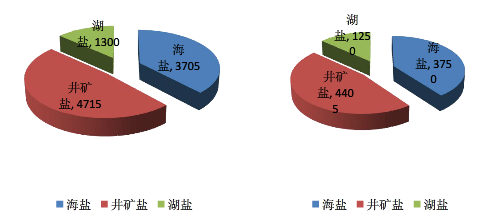

三、我国各盐种产能分析

由于国内原盐的主要下游行业的迅猛发展,对原盐的整体需求持续增加,促使国内制盐企业纷纷新建和扩建盐厂。近年来,随着原盐生产能力持续上升,到2012年底原盐的生产能力接近亿吨。其中,井矿盐和湖盐的产能在持续增加,但海盐相比略有减少。如下图所示:

2011年与2012年各盐种产能结构分析对比图(单位:万吨)

数据来源:国家统计局

四、分析结论

晒盐的只管晒盐,这是制盐企业的老观念。制盐企业仅仅依靠盐资源未必形成竞争优势。如果能利用自己的原料优势构筑完整的盐化工产业链,则有利于规模化、集约化发展,增强抗风险能力,获得巨大的化工产品发展空间。