2013年房地产数据信息

来源:中国产业数据信息资源网报告编号:2014031101作者:admin日期:2014-03-20点击:

报告编号:2014031101

订购热线:010-882997479 13691580553

2013年,“宏观稳、微观活”成为房地产政策的关键词,全国整体调控基调贯彻始终,不同城市政策导向出现分化。年初“国五条”及各地细则出台,继续坚持调控不动摇,“有保有压”方向明确。下半年以来,新一届政府着力建立健全长效机制、维持宏观政策稳定,十八届三中全会将政府工作重心明确为全面深化改革;不动产登记、保障房建设等长效机制工作继续推进,而限购、限贷等调控政策更多交由地方政府决策。不同城市由于市场走势分化,政策取向也各有不同,北京、上海等热点城市陆续出台措施平抑房价上涨预期,而温州、芜湖等市场持续低迷的城市,在不突破调控底线的前提下,微调当地调控政策以促进需求释放。

价格方面

百城价格指数环比连续18个月上涨,今年以来累计上涨10.74%,同比连续12个月上涨,涨幅扩大至10.98%,十大城市涨幅明显高于百城平均水平,北京、广州、深圳尤为突出。成交方面,重点城市住宅成交量同比增长16%,总量为近四年同期最高,一二线城市由于上年成交量回升力度较大,今年同比增速略低于三线城市。供应方面,重点城市新批上市面积总量同比增长15%,为近四年最高,“金九”为年内高峰,即使在11月季节性低点,多数城市供应量仍在高位,多数城市库存水平止跌上扬,出清周期略有延长但仍处于近年较低水平。全国来看,商品房销售面积和销售额增速明显好于去年,规模创历史新高;投资额增速高于去年;新开工面积止跌反弹,规模有望超越2011年高点;资金来源整体增速有所回升,总体高于同期开发投资增速,企业资金状况处于历史较好水平。

销售方面

中国房地产企业年度销售TOP50榜单终于尘埃落定。规模企业尤其是TOP50房企的销售业绩普遍出现飞跃提升。第一阵营中的绿地、万达、保利紧随万科,中海、碧桂园、恒大依次进阶千亿军团。第二阵营世茂、融创的表现也可圈可点,通过对管控模式、产品结构、区域布局、融资渠道多管齐下全面优化,企业运营效率显著提升,为加快成长扫清了障碍。与往年相比,今年TOP50榜新增了一个亮点,即以阳光城、旭辉为代表的闽系房企强势崛起,成为冉冉升起的新星。

政策方面

2013年2月20日,国务院常务会议出台楼市调控“新国五条”。重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房,要求各地公布年度房价控制目标。国务院办公厅发布了《关于继续做好房地产市场调控工作的通知》,诸如,“提高房价上涨过快城市第二套住房贷款的首付款比例和贷款利率”和“对执行限购政策措施不力的地方政府进行约谈和问责”等更严格、更细致楼市调控措施出台。

3月5日第十二届全国人民大表大会第一次会议开幕会上提出今年保障性安居工程的建设目标是:基本建成470万套、新开工630万套,并继续推进农村危房改造。

2013年国务院印发的《关于加快发展养老服务业的若干意见》明确提出“开展老年人住房反向抵押养老保险试点”,引发舆论广泛关注。

土地方面

城市土地学会是成立于1936年的全球性非牟利性研究及教育机构,致力推动最佳土地使用的政策和实践。2013年6月,城市土地学会第三年度发布《城市土地学会中国大陆城市房地产投资前景分析》,由活跃在中国大陆房地产行业的领军人物评估了36个中国大陆城市的投资和发展前景及相关专题。

自2012 年3 月以来,土地溢价率持续走高。2013 年8 月,全国一/二/三四线城市成交土地平均溢价分别为42%/19%/10%,相比2012 年末21%/11%/8%有明显上升,但和前期高点2010 年一月的平均溢价率128%/44%/31%尚有一定距离。

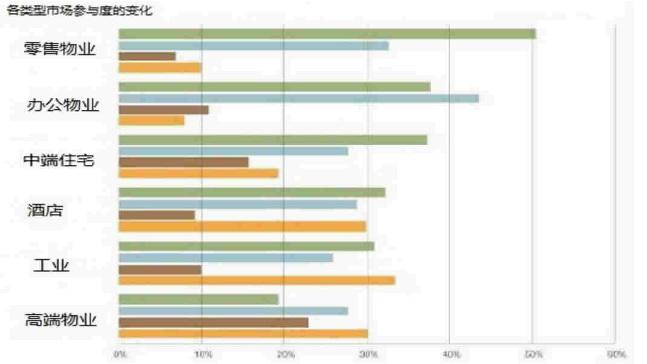

类型方面

电子商务目前占到中国总零售额的6.1%,2012年电子商务的交易额上升66.5%达到1.3万亿人民币(2012亿美元)。