报告编号:2014031208

订购热线:010-82997479 13691580553

改革开放以来,中国经济取得了举世瞩目的成就,但造纸业前行的步履却显得格外滞缓。在2005年中国企业500强中,造纸企业仅3家。2008年,中国造纸工业机制纸及纸板总产量为8390万吨,同比增长8.75%%。而在2007年,行业总产量同比增长 13.08%%。与2007年相比,2008年生产增速明显减缓。

国际金融危机暴发后,我国产品出口受阻,包装纸市场也随之萎缩,加上海外市场需求下降,严重影响了包装纸的销售。据中国轻工业网报道,此次金融危机中,包装纸企业产品积压爆仓,有的大企业库存数高达几十万吨。

2007年,新闻纸产量同比增长20.0%%,而消费量同比增长仅14.2%%。

2006年,国内新闻纸行业出现供大于求的局面。当年新闻纸行业以两种方式消化增加的产量。一是大厂凭借产品质量优势占领了小厂的部分市场。二是增加出口和减少进口并举。由于国产新闻纸质量能与进口产品相媲美,从2006年起我国新闻纸进出口市场发生逆转——2006年进口1万吨,2007年进口2万吨;而2006年,我国出口新闻纸32万吨,2007年高达59万吨。

2008年,我国新闻纸产量为461万吨,同比增长9.54%%;出口量为35.95万吨,同比下降39.28%。

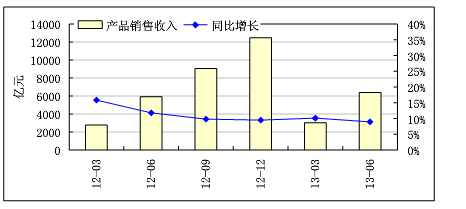

2012 年造纸行业实现收入6478 亿元,同比增长3.1%,利润总额314 亿元,同比下降5.9%,毛利率12.6%,同比下降0.2 个百分点;销售净利率4.9%,同比下降0.5 个百分点。2013 年一季度单季实现收入1614 亿元,同比增长6.2%,利润总额62 亿元,同比大幅增长25.1%;毛利率12%,同比上升0.2 个百分点;销售净利率3.9%,同比上升0.6 个百分点。

2013年以来,造纸业产品价格下行,下游需求不景气,导致行业产品销售收入增速下滑。上半年,造纸及纸制品行业实现产品销售收入6402.7亿元,同比增长8.94%,增速较上年同期下滑2.87个百分点,较2012年全年增速下滑0.61个百分点。

2012年以来我国造纸及纸制品业产品销售收入及同比增速

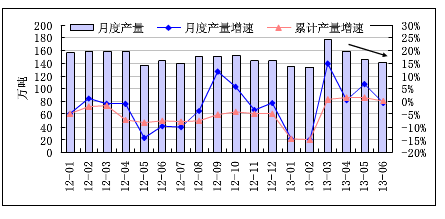

2012年1月2013年6月我国纸浆月度产量及同比增速

纸浆大量进口冲击国内制浆企业,并对造纸产业安全构成潜在威胁。欧债危机使国际浆厂加大了对中国的出口,加上进口浆现货价格处于低位,纸厂外购进口纸浆甚至低于自制成本,导致进口大幅增加。数据显示,我国2012年1-8月纸浆产量同比下降20.7%,产销率为93.9%,同比下降4%,工业总产值同比增长23.7%,但同期,产成品库存同比增长26.8%,38.2%的纸浆企业出现亏损,亏损额同比增长101.4% 。纸浆的大量进口将对国内制浆企业造成一定冲击,并使我国纸浆的对外依存度进一步提高,对造纸产业安全构成潜在威胁。

为此建议:一是积极引导企业进一步提升产品规模技术,降低成本、改善产品结构,通过产品差异化改善企业的盈利能力;二是加大落后产能淘汰和节能减排政策的实施力度,提高产业集中度,促进产业结构调整,减轻纸业产能过剩和环境治理的双重压力;三是增强国内造纸业抵御国际市场冲击的抗风险能力,积极推进林浆纸一体化建设,健全废纸回收体系,提高废纸的回收利用率,提高我国造纸行业原料的自我供给能力。